不動産運用設計

| ■ 建築基準法 |

- 容積率(ようせきりつ)とは

- 容積率は、敷地の面積に対する建物の延べ床面積(各階の床面積の合計)の割合のこと。

- 「都市計画によって決められた指定容積率(以下「指定容積率」)」と、「前面道路による容積率」の二つがあり、何れか小さい方が当該敷地の容積率の限度となる。

- 指定容積率は、各行政庁の都市計画課などで調べることができ、50パーセントから1300パーセントの間で決められている。

- 前面道路による容積率の規制

- 敷地に面する道路(複数の道路に面しているときは最も広い道路)の幅が12メートル未満である場合に適用される。

→道路幅が12メートル以上の場合は、指定容積率がそのまま適用される。

- 建築物の敷地の前面道路の幅員が12m未満である場合、

-

- 次の数値(前面道路による容積率)と、指定容積率とを比較して、何れか小さい方が当該敷地の容積率の最高限度となる。

-

| 1.住居系の用途地域 |

4/10(特定行政庁が指定した区域は 6/10) |

× 前面道路の幅員のメートル数 |

| 2.住居系以外の用途地域 |

6/10(特定行政庁が指定した区域は 4/10 または 8/10) |

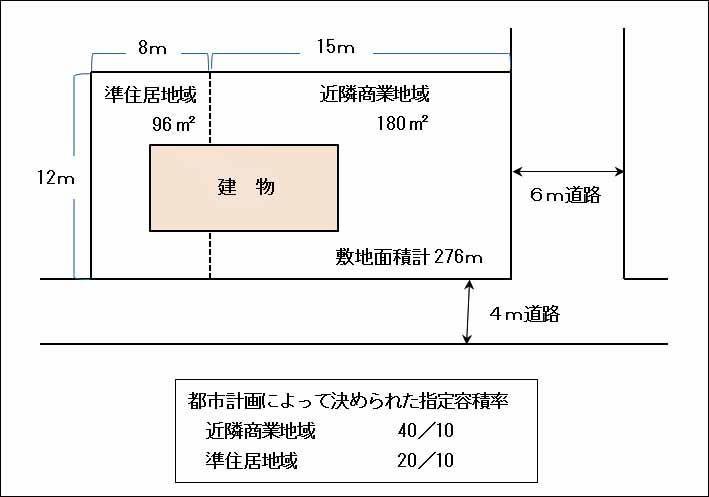

- (設例)下図の土地に建設できる建物の延べ面積の最高限度

-

|

準住居地域の部分

- 前面道路による容積率の規制

道路の幅=6m(<12m)

6× 4/10=2.4

- 指定容積率=2.0

- 2.0 < 2.4 ∴準住居地域部分の容積率=2.0

- 建設できる建物の延べ面積=96㎡×2.0=192㎡

近隣商業地域の部分

- 前面道路による容積率の規制

6× 6/10=3.6

- 指定容積率=4.0

- 3.6 < 4.0 ∴近隣商業地域部分の容積率=3.6

- 建設できる建物の延べ面積=180㎡×3.6=648㎡

この土地に建設できる?建物の延べ面積の最高限度

192㎡+648㎡ = 840㎡

|

- 建ぺいとは

- 建築面積の敷地面積に対する割合のこと。

- 建ぺい率の対象となる建築面積は「建坪(たてつぼ)」ともいわれ、建物を真上からみたときの水平投影面積をいう。

- 建築をしようとする敷地が、指定建ぺい率の異なる2つ以上の区域にまたがっている場合には、それぞれの区域ごとに建築面積の限度を計算して、その合計数値が敷地全体に適用されることになる。

- 建築面積の合計を敷地面積で割れば、敷地全体に対して適用される建ぺい率(加重平均)となる。この場合、加重平均で求められた建ぺい率の限度以内であれば、実際に建てる建築物の配置は制限されない。

- 同じ敷地の中に、母屋と離れのように2つ以上の建物がある場合には、その建築面積の合計によって建ぺい率の制限を受ける。

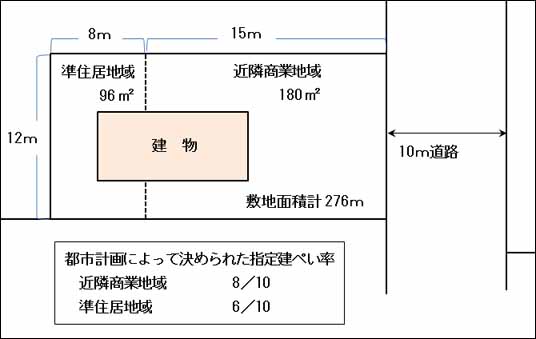

- (設例1)下図の土地に建設できる建物の建築面積の最高限度

-

|

準住居地域の部分

- 指定建ぺい率=0.6

- 建設できる建物の建築面積=96㎡×0.6=57.6㎡

近隣商業地域の部分

- 指定建ぺい率=0.8

- 建設できる建物の建築面積=180㎡×0.8=144.0㎡

この土地に建設できる建物の建築面積の最高限度

57.6㎡+144.0㎡ = 201.6㎡

|

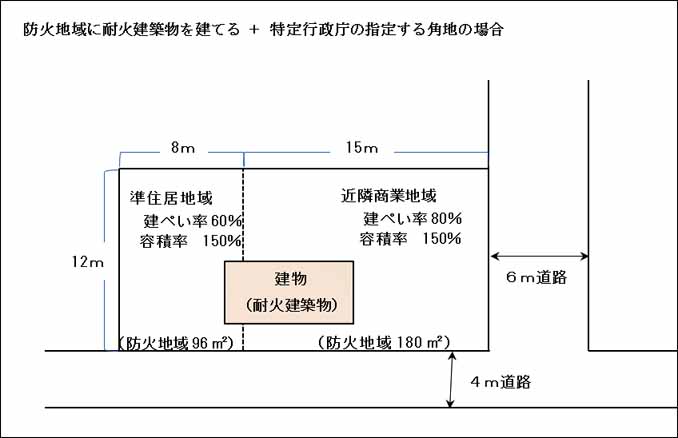

- (設例2)下図の土地の建ぺい率の最高限度

-

|

準住居地域の部分

- 指定建ぺい率=0.6

- 防火地域内に耐火建築物を建てる場合、建ぺい率10%加算

- 特定行政庁の指定する角地の場合、建ぺい率10%加算

- ∴建設できる建物の建築面積=96㎡×(0.6+0.1+0.1)=76.8㎡

近隣商業地域の部分

- 指定建ぺい率=0.8

- 建ぺい率が80%かつ防火地域内に耐火建築物を建築する場合制限なし

- ∴建設できる建物の建築面積=180㎡×100%=180.0㎡

この土地に建設できる建物の建築面積の最高限度

76.8㎡+180.0㎡ = 256.8㎡

この土地の建ぺい率の最高限度=256.8/276≒93%

|

|

| ■ 不動産の評価 |

|

|

|

|

| ■ 住宅ローン |

住宅ローン減税の制度概要

- 住宅借入金等特別控除(住宅ローン減税)は、返済期間10年以上の住宅ローンを利用して住宅の新築・取得又は増改築等をした人への金利負担を軽減させるための制度で、税額控除の仕組みを利用して税負担を軽減しています。

- 10年間、毎年末の住宅ローン残高の一定割合(1.0%)を所得税額から控除できる制度です。

所得税額が控除限度額に達しない場合(所得税から控除しきれない場合)は、所得税の課税所得金額×7%の額(上限136,500円)を翌年の住民税の所得割額から税額控除できます。

|

入居時期(年月) |

借入限度額 |

控除率 |

控除期間 |

最大控除額 |

住民税からの控除上限額 |

| 一般の住宅 |

2014.4~2021.12 |

4,000万円 |

1.0% |

10年間 |

400万円 |

13.65万円/年 |

| 新築・未使用の認定住宅 |

2014.4~2021.12 |

5,000万円 |

1.0% |

10年間 |

500万円 |

13.65万円/年 |

- 住宅ローン減税の適用対象者と適用要件

| 適用対象者 |

- 新築または取得の日から6ヵ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

- この特別控除を受ける年分の合計所得金額が、3,000万円以下であること 。

|

| 主な適用要件 |

- 住宅の床面積が50㎡以上であること。

店舗併用住宅等であっても床面積の1/2以上が自己の居住の用に供するものであること。

- 借入金の返済期間が10年以上であること。

- 銀行等からの借入金であること。

- 勤務先からの借入金の場合には年率0.2%以上であること。

(2016年12月31日以前に居住の用に供する場合は、無利子または1%に満たない利率による借入金は対象とならない)。

- 入居した年及びその年の前後2年以内にマイホーム売却の譲渡所得の課税特例等を受けていないこと。

|

中古住宅の

特有条件 |

次のいずれかの基準を満たす住宅であること。

- 経過年数基準

- 建築された日から購入の日までの期間が20年(マンションなどの耐火建築物については25年)以内であること。

- 耐震基準

- 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合することが購入の日前2年以内に証明されているもの 。

(購入の日までに耐震改修を行う申請を行い、居住の日までにその耐震改修により家屋が耐震基準に適合する場合も該当)

※(リフォーム向けの住宅ローン減税)

所有する中古住宅をリフォームする場合はもちろん、これから中古住宅を取得し、購入と同時にリフォームを実施(100万円以上)する場合も適用されます。

|

- 住宅ローン減税は税額控除であるため、所得が高く所得税負担の多い住宅取得者への減税効果は大きいが、所得が低く所得税負担の少ない住宅取得者への減税効果は限定的です。

- 住宅ローン減税は終了時期が決まっている時限立法ですが、これまで政府の景気対策の1つとして控除限度額や控除期間、控除率を変化させながら終了期限が延長されてきた経緯があります。

2019年10月の消費税率引き上げ後の住宅取得支援策として、消費税率10%が適用される住宅を取得し2021年12月までに居住を開始した人の住宅ローン減税の適用期間が10年から13年に延長されました。

税額控除の期間は2009年以降の居住開始年からは10年間ですが、

住宅ローン減税の適用要件及び対象者の要件を満たし、消費税率10%が適用される住宅を取得して2019年10月1日から2021年12月31日までに居住を開始した場合は控除期間が3年間延長されて13年間になります。

| 適用期間延長の適用条件 |

- 2021年12月末日までに入居すること。

- 消費税率10%が適用される住宅を取得し、2019年10月1日から2021年12月31日までに居住を開始した場合は、控除期間が3年間延長されて13年間になります。

- この支援策は、消費税率10%で住宅の取得等をした人に対するものであるため、住宅の取得等について消費税率8%が適用される人や、個人が売主の中古住宅を購入して消費税が非課税の場合には、3年間の延長措置はありません。

- 税額控除の期間は2009年以降の居住開始年からは10年間ですが、適用要件および対象者の要件を満たし、消費税率10%が適用される住宅を取得して2019年10月1日から2021年12月31日までに居住を開始した場合は控除期間が3年間延長されて13年間になります。

|

| 延長措置の対象となる場合の税額控除 |

延長措置の対象となる場合の税額控除の額は次のとおりです。

3年間の延長措置が対象になる人は、最大で消費増税分(2%)と同額までの税額控除を受けられることになります。

- 当初10年間は、従来と同じ「借入金年末残高×1%」

- 11~13年までの各年の控除限度額は、次の何れか小さい額となります。

- 「借入金年末残高(上限4,000万円)」×1%(認定長期優良住宅又は、認定低炭素住宅を除く)

- 「住宅取得等対価の額(税抜・上限4,000万円、補助金・住宅取得等資金の贈与額控除前の金額)」×2%÷3

|

|

例えば、次のような住宅ローンを利用した場合、税額控除限度額はいくらになるか試算して見ましょう。 例えば、次のような住宅ローンを利用した場合、税額控除限度額はいくらになるか試算して見ましょう。

- 10年間(延長期間適用なし)

- 13年間(延長期間適用の要件を満たした場合)

- 住宅(土地と建物)を購入のため3,000万円を借入

- 住宅の価格は、2,000万円(税抜)

- 金利1%

- 20年間元利均等返済

|

|

|

1年目 |

2年目 |

3年目 |

4年目 |

5年目 |

6年目 |

7年目 |

8年目 |

9年目 |

10年目 |

10年間計 |

11年目 |

12年目 |

13年目 |

13年間計 |

| ローン残高 |

2,864 |

2,726 |

2,587 |

2,447 |

2,305 |

2,162 |

2,017 |

1,871 |

1,724 |

1,575 |

|

1,424 |

1,272 |

1,119 |

|

| 控除限度額 |

28.64 |

27.26 |

25.87 |

24.47 |

23.05 |

21.62 |

20.17 |

18.71 |

17.24 |

15.75 |

222.78 万円 |

14.24 |

12.72 |

11.19 |

260.93 万円 |

| 11年目から13年目の控除額の計算 |

11年目 |

1,424万円(借入金年末残高)×1%=14.24万円 |

| 12年目、13年目 |

2,000万円(住宅の価格)×2%÷3≒13.33万円 |

この例では、3年間の控除期間延長措置の対象となる場合(控除期間13年間)の税額控除限度額は、ならない場合(10年間)に比べ38.15万円増えることが分かります。

3年間の延長措置が対象になる人は、最大で消費増税分(2%)と同額までの税額控除を受けられることになります。

- フラット35は、民間金融機関と住宅金融支援機構が提携して提供される長期全期間固定金利住宅ローン。

- 全期間固定金利住宅ローンは、資金の受取時に返済終了までの借入金利・ご返済額が確定する住宅ローン。

- 住宅金融支援機構は、フラット35を取扱っている民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行することで長期の資金調達を行い、民間金融機関が長期固定金利の住宅ローンを提供するしくみを支えている。

- 融資対象となる住宅

| 共通 |

- 住宅の床面積

- 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:70m2以上

- 共同住宅(マンション等)の場合:30m2以上

- 店舗付き住宅など併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上

- 敷地面積の要件はない

|

| 新築住宅 |

- 建設費(建設に併せて取得した土地(申込日の前々年度の4月 1日以降)の購入費を含む) 又は購入価額が1億円以下(消費税込)

- 申込み時点において竣工から2年以内の住宅で人が住んだことがない住宅

|

| 中古住宅 |

- 購入価額が1億円以下(消費税込)

- 申込み時点において、竣工から2年を超えている住宅または既に人が住んだことのある住宅

- 建築確認日が昭和56年5月31日(建築確認日が確認できない場合は、新築年月日(表示登記における新築時期)が昭和58年3月31日)以前の場合、

機構の定める耐震評価基準等に適合していること

|

- 申し込みができる者

- お申し込み時の年齢が満70歳未満

- 日本国籍の者、永住許可を受けている者または特別永住者

- 年収に占めるすべての借入(フラット35(保証型)を含む)の年間合計返済額の割合(総返済負担率)が、次の基準を満たしている方(収入合算可)

| 年収 |

400万円未満 |

400万円以上 |

| 総返済負担率 |

30%以下 |

35%以下 |

- 借入額

- 100万円以上8,000万円以下で、建設費または購入価額の100%以内

- フラット35S

- 「フラット35」申込み者が、省エネルギー性、耐震性などに優れた住宅を取得する場合に、「フラット35」の借入金利を一定期間引き下げる制度。

|

| ■ 農地法の許可と届出 |

- 農地法による許可制度

- 農地は、農業生産の基盤であり国民のための限られた資源でもある一方、経済活動等により農地以外として利用する必要性も出てきます。

「農地法」は、農地を農地以外のものにすることを規制するとともに、農地が利用されずに減少したり、耕作者が変わることで収穫効率が変化したりすることに対し、農地の利用関係の調整と農地の農業上の利用を確保することを目的とした法律です。農地の権利や利用方法を変更する際には、農地法による許可や届出が必要となります。

- 農地を売買や賃借したり、地上権、永小作権、質権、賃借権、使用貸借、その他の使用収益権を設定する場合や、農地を農地以外のものにする(農地転用)場合には、農業委員会又は県知事の許可が必要となります。

この許可を受けずに権利移転・設定を行っても、登記所で登記をすることができず、また許可を受けないでした行為はその効力を生じません。

| (3条許可) 耕作目的の農地又は牧草放牧地の所有権等の権利移動に伴う許可制度 |

| (4条・5条許可) 農地等の転用 |

- 農地と採草放牧地

- 農地法の適用を受ける土地(以下「農地等」といいます)は、農地と採草放牧地であり、それ以外の土地は農地法の適用を受けません。

- 農地とは「耕作の目的に供される土地(農地法第2条1項)」を言い、現在耕作されている田畑はもちろん果樹園も含まれますが、家庭菜園程度に使われている土地は含まれません。

現在耕作されていない休耕地であっても客観的に見て容易に耕作に復旧できる状態にあれば、これも農地法における農地とみなされます。

- 採草放牧地とは「農地以外の土地で、主として耕作又は養畜の事業のための採草又は家畜の放牧の目的に供されるもの(同)」を言い、堆肥や家畜の飼料にするための採草や、家畜の放牧に使われる土地です。

- 農地法では土地を客観的に見た状態で農地等か否かを判断します。そのため、不動産登記記録の地目が「雑種地」であったとしても現状が農地等であれば農地法の適用を受けます。

- 農地法第3条((3条許可))、第4条、第5条(4条・5条許可)の概要

|

第3条 |

第4条 |

第5条 |

| 許可要件 |

権利の移転、権利の設定 |

転用 |

権利の移転、権利の設定+転用 |

| 許可権者 |

農業委員会 |

- 都道府県知事(農林水産大臣が指定する市町村においては、その長)

- 農地が4ヘクタール超の場合、許可権者はあらかじめ農林水産大臣と協議要

|

| 許可基準 |

(後述のとおり) |

立地基準および一般基準がある |

| 市街化区域内の農地 |

|

都道府県知事の許可によらず、農業委員会へ届出 |

- 農地の権利の移転

- 農地等の権利の移転、または権利の設定をしようとする場合には、農業委員会の許可を受けなければなりません(農地法第3条1項)。

-

- 許可を要する権利の移転・設定の例としては、所有権の売買・贈与・交換契約、使用貸借契約、賃貸借契約などが挙げられます。

抵当権の設定や相続については許可は不要です。

例えば、農地の持ち主がその所有権を売却等する場合、許可申請を行い許可されてから所有権移転の手続きができるのであり、許可を受けずにされた契約等は無効です。

- 許可申請は原則、当事者双方の共同で行います、強制競売などによる場合には単独申請が認められています。

- 許可申請書の提出先は当該農地の所在地の農業委員会です。

- 長野市で農業を営む甲氏が、須坂市に乙氏が所有する農地を取得しようとする場合、甲と乙が共同で須坂市の農業委員会に許可申請書を提出します。

- 遺言により法定相続人以外を相続人に指定した農地等の特定遺贈では、遺言者の死後、農地法第3条1項に定める許可があるまでは法定相続人が農地等を相続します。そのうえで当該法定相続人が単独で許可申請する義務を負いますが、受遺者への許否は農業委員会に委ねられます。

- 農地法第3条に定める許可申請が不要な権利移転として、相続、遺産分割、包括遺贈等がありますが、この場合でも権利移転の事実を農業委員会が把握できるよう権利取得の届出はしなければなりません。

- 農地の権利の移転許可基準(農地法第3条2項)

- 許可申請書の提出を受けた農業委員会は、農地法第3条2項の各号いずれかに該当する場合は許可をすることができない。

-

| 1号 |

権利取得者またはその世帯員等(以下、権利取得者等)が農地等のすべてを効率的に利用して耕作等の事業を行うと認められない場合 |

| 2号 |

農地所有適格法人以外の法人が権利取得しようとする場合 |

| 3号 |

信託の引き受けにより権利取得しようとする場合 |

| 4号 |

権利取得者等(農地所有適格法人を除く)が取得後に耕作等の事業に常時従事すると認められない場合 |

| 5号 |

権利取得者等の農地等の面積の合計が下限面積に達しない場合 |

| 6号 |

農地等を転貸しようとする場合 |

| 7号 |

権利取得後に、事業内容ならびに農地等の位置および規模からみて、農地の集団化、農作業の効率化等に支障を生じるおそれがあると認められる場合 |

- 1号:

- 権利取得者等の耕作や養畜の事業に必要な機械の所有状況や農作業従事者数等から見て、権利取得後にそれら農地等のすべてを効率的に利用して耕作できないと認められる場合は不許可となる。このとき、すでに所有・貸借している農地等も併せて審査対象となる。

- 「その世帯員等」とは、住居および生計を一にする親族(療養や就学等により一時的に住居や生計を異にする者も含む)、ならびに当該親族の行う耕作等の事業に従事するその他の2親等内の親族をいう。

- 2号:

- 平成28年に農地を所有できる法人の要件が見直され、それまでの”農業生産法人”の呼称が”農地所有適格法人”変わった。

- 3号:

- 信託では、受託者がその財産の管理・処分する権限を有する。そのため例外を除いて信託銀行等が信託財産として農地等の権利取得をすることはできない。

- 5号:

- 権利取得者等が権利取得後、農地等の面積の合計が、北海道では2ヘクタール、都府県では50アールに達しない場合は不許可となる。

- ただし農業委員会が別段の定めをすることができる。

- 6号:

- 所有権以外の権利(賃借権や使用貸借等)を、他人に貸し出す転貸、もしくは質入れをしようとする場合には不許可となる。

- ただし、賃借した農地等をその世帯員等に貸し付ける場合、賃借人やその世帯員等の死亡等により耕作等ができずに一時的に貸し付ける場合などは除かれる。

- 7号:

- 農業は周辺環境の影響を受けやすいため、権利取得後の農地等が、周辺地域の農地等における農業上の効率的かつ総合的な利用の確保に支障となるおそれがあると認められる場合は不許可となる。

- 農地の転用

- 農地法第4条1項では、農地を農地以外にする際には都道府県知事等の許可を必要とし、同法第5条1項では、農地等を農地等以外にするために権利移転等(農地法第3条1項)を伴う場合は、都道府県知事等の許可を受けなければならないと定められています。

-

- 自己の農地を宅地などの農地以外に転用するときは同法第4条1項に定める許可を、持ち主が変わるとともに農地等を農地等以外に転用されるとき(採草放牧地を農地にする場合は除く)は同法第5条1項に定める許可が必要となります。

- 農地転用の許可をするのは原則として都道府県知事ですが、許可申請書は農業委員会を経由して都道府県知事へ提出します。

- 農林水産大臣が指定する市町村(平成29年6月現在、43市町)は、都道府県知事に代わりその市町村の長が許可権限を持つとともに、その事務処理を農業委員会に委任している場合があります。

- 農地転用許可基準

- 農地等を農地等以外に転用する許可は「立地基準」と「一般基準」に区分されて許可処分が審査されます。

- 立地基準は、転用対象の農地がどのような営農条件下にあるか、および対象農地の周辺土地の市街地化の状況により転用の許否が判断されます。

- 一般基準は、転用事業の確実性、周辺農地に与える影響、一時転用後の復元という3点を考慮して許否が判断されます。

- 市街化区域内の農地転用

- 市街化区域内にある農地を農地以外に転用したり、農地等を農地等以外に権利移転を伴う転用をしたりする場合には、都道府県知事の許可によらずあらかじめ農業委員会へ届出をし、農業委員会が受理・不受理の処分を行います。

|

| 不動産投資 |

- 不動産を「居住対象」ではなく、「投資対象」として見た場合、何を期待して投資を行うのでしょうか。

1つは、土地や建物の「値上がり益(キャピタルゲイン)」であり、そしてもう1つは、その物件を保有中に生み出すことができる「将来の収益」(インカムゲイン)ということになります。

- 「将来の収益」とは、アパートやマンションの賃貸をしているオーナーの目線だと、定期的な家賃収入であるキャッシュ・フローであり、投資判断をする場合、その物件が将来生み出すキャッシュ・フローに注目し採算がとれるかどうかも含め投資分析する必要があります。

- キャッシュフロー

- 一定期間に流入するお金をキャッシュ・イン・フロー、流出するお金をキャッシュ・アウト・フローといい、両者を総称して「キャッシュフロー」といいます。

黒字経営であっても、キャッシュ・フローが滞ると借入金等の返済ができず、倒産してしまうこともあります。

投資対象のキャッシュ・フローに注目することは大切な視点の1つです。

- もう1つ考慮すべきことは「金銭の時間的価値」です。

- 「今日の100万円」と「3年後の100万円」の価値を比較してみると、仮に、市場の利子率を5%としたとき、銀行に預け入れると、「今日の100万円」は、「3年後は約116万円」になり、「今日の100万円と3年後の116万円は同じ価値」ということになります。

3年後の116万円を「将来価値」といいます。金額と価値は時間を隔てると異なるのです。 - 「3年後の100万円」は、今の価値に直すといくらになるのでしょうか。利子率5%で割り引いて計算する(割引率=5%)と、現在の価値は、約86万円になります。これを「(割引)現在価値」といいます。

- 不動産の投資分析手法には、DCF法(割引キャッシュ・フロー法)、NPV法(正味現在価値法)、IRR法(内部収益率法)などがあります。

- 金額の大きさを重視するならばNPV法、利益率を重視するならばIRR法により投資判断をすることができます。

- DCF法(Discounted Cash Flow(ディスカウントキャッシュフロー)法)

- 投資判断をする場合、現在価値で比較・評価する方法が一般的です。

- DCF法は、保有期間中に得られる純収益と期間満了後の売却によって得られると予想される価格を現在価値に割り戻し、合計することにより収益価格を求める方法です。

-

| (設例) |

次の投資マンションの評価を、DCF法を用いて行う。

- 投資マンションの家賃収入:100万円/年

- 投資期間 :5年間

- 利子率(割引率) :5%

- 投資マンションの5年後の売却予定価格:2,000万円

|

- 将来得られるキャッシュ・フローを単純に合計すると、5年後の売却予定価格が2,000万円、1年当たり100万円の家賃収入が5年間あるので、2,500万円となります。

一方、DCF法で「現在価値」を計算してみると。

-

|

現在価値の計算 |

- 1年後の100万円の家賃収入を利子率で割り戻した現在価値は、95.2万円、2年後は90.7万円です。

- 5年後はマンションを2,000万円で売却できるので、その現在価値は、1,567万円となります。

- 「家賃収入の現在価値」と「売却額の現在価値」を合わせると、2,000万円と計算されます。

|

| 1年目 |

1,000,000/(1+0.05) |

952千円 |

| 2年目 |

1,000,000/(1+0.05)2 |

907千円 |

| 3年目 |

1,000,000/(1+0.05)3 |

864千円 |

| 4年目 |

1,000,000/(1+0.05)4 |

823千円 |

| 5年目 |

21,000,000/(1+0.05)5 |

16,454千円 |

| 計 |

20,000千円 |

これが、将来のキャッシュ・フローと金銭の時間的価値を加味したDCF法での本物件の評価額となります。

- NPV法(Net Present Value、正味現在価値法)

- 上記設例の投資マンションのDCF法での現在価値は2,000万円となります。

- 仮に、1,700万円で投資した場合の利益の現在価値は300万円となります。つまり、DCF法により求めた現在価値よりも、投資額が安くなければ魅力的な投資とは言えません。

- 投資対象物件の現在価値から投資額を差し引いた利益のことをNPV(正味現在価値)といいます。

- NPV法とは、投資額とその投資によってもたらされる収益を割り戻して、それぞれの現在価値の合計を求め、収益の現在価値合計から投資額の現在価値合計を差し引いて正味現在価値を計算する方法です。

- 正味現在価値が大きいほど、有利な投資と言えます。

- IRR法(Internal Rate of Return、内部収益率法)

- 上記設例では、投資マンションの現在価値は、割引率5%で2,000万円となり、投資額の現在価値1,700万円の場合、NPV(正味現在価値)は300万円となりました。

- では、投資額の現在価値が1,700万円の場合、割引率が何%のときに、NPV(正味現在価値)=0円となるのでしょうか? 投資期間中の収益の現在価値の合計と投資額の現在価値の合計とが等しくなるような割引率を「内部収益率(IRR)」といい、内部収益率によって投資採算を判定する方法をIRR法といいいます。

-

(ExcelのIRR関数)

- 「範囲」 初期投資額及び年毎のキャッシュフローを登録してあるセルの範囲

- 「推定値」 計算結果の予想値(入力不要)

- =IRR(▲1,700万円+100万円+100万円+100万円+100万円+2,100万円]) →IRR(内部収益率)=8.84%

-

|

現在価値の計算 |

| 現在 |

(初期投資額) |

▲17,000千円 |

| 1年目 |

1,000,000/(1+0.0884) |

918千円 |

| 2年目 |

1,000,000/(1+0.0884)2 |

844千円 |

| 3年目 |

1,000,000/(1+0.0884)3 |

775千円 |

| 4年目 |

1,000,000/(1+0.0884)4 |

712千円 |

| 5年目 |

21,000,000/(1+0.0884)5 |

13,751千円 |

| 計 |

0千円 |

-

- この設例の場合、割引率が8.84%のときに、NPV=0円となります。投資をするときに期待するリターンが8.84%を下回っているなら、魅力的な投資となります。

- 内部収益率が、投資対象不動産に対する投資家の期待収益率を上回るほど有利な投資と言えます。

|

■ 不動産の税務

|

-

| 取得時 |

国税 |

登録免許税 |

- 税額の計算式

- 「税額」 = 「課税標準」 X 「税率」

- 「課税標準」とは、税率を乗じる対象となる価額のことで、通常、不動産に関する税の場合、固定資産税評価額となる。

|

| 保有時 |

地方税 |

都道府県税 |

不動産取得税 |

| 市町村税 |

固定資産税

都市計画税 |

- 不動産取得税

- 「不動産取得税」は、不動産を取得したとき、また新築や増改築をしたときに、都道府県が課税する地方税です。課税対象は、売買や贈与などで取得した不動産であり、相続により取得した不動産は非課税となります。

- 税額の計算は、課税標準である「固定資産税評価額」に「税率4%」を乗じて算出します。土地、建物それぞれに軽減制度があり、要件を満たした場合に適用されます。

-

-

|

課税標準 |

× 税率 |

= 税額 |

| 原則 |

固定資産税評価額 |

4%(本則) |

税額 |

軽減

制度 |

土地 |

2分の1

(H33年3月31日まで) |

3%

(H33年3月31日まで) |

①と②のうち大きい金額 を控除

- ①45,000円

- ②1㎡価格の1/2×(床面積×2)×3%

|

| 住宅 |

1,200万円控除

(新築住宅) |

3%

(H33年3月31日まで) |

|

-

- 土地に関する軽減制度

-

- 課税標準 (新築・中古住宅の敷地)

- 課税標準である固定資産税評価額は、平成33年3月31日までまでの取得については、その2分の1の額となります。

- 税率 (新築・中古住宅の敷地)

- 税率については、本則は4%ですが、平成33年3月31日までの取得については3%となります。

- 不動産取得税(新築・中古住宅の敷地) = (課税標準(固定資産税評価額) × 1/2 × 3%) - 控除額(下記①か②の多い金額を控除)

- ① = 45,000円

- ② =(土地㎡当たりの固定資産税評価額 × 1/2) × (課税床面積 × 2(200㎡限度)) × 3%

(軽減の要件)

- 「建物の軽減の要件」を満たすこと

- (新築の場合) 取得から3年以内(平成32年3月31日までの特例)に建物を新築すること

(中古住宅の場合) 取得から1年以内にその土地上の建物を取得すること

- (建物先行取得の場合)土地を借りるなどして住宅を新築、取得した人が、1年以内にその土地を取得すること

-

- 住宅に関する軽減制度

-

- 課税標準

- 新築住宅の場合、課税標準となるべき評価額から1,200万円を控除できます。

新築の認定長期優良住宅の場合には、1,200万円に代えて、1,300万円を課税標準から控除できます。

- 既存住宅の場合は、建てられた時期(昭和29年7月1日以降)により100万円~最大1,200万円まで控除できます。

- いずれの場合も床面積が1戸当たり50㎡以上240㎡以下といった一定の要件を満たす必要があります。

- 税率については、土地の場合と同様に平成30年3月31日までの取得については3%となります。

- 登録免許税

- 不動産を取得し、その登記を受ける際にかかるのが登録免許税です。不動産に関する登記には、最初に登録する「所有権保存登記」、売買等で所有権を移転する「所有権移転登記」、融資をした金融機関の抵当権を設定する「抵当権設定登記」などがあります。相続により取得した不動産の所有権移転登記をする場合も課税されます。

-

-

| 登記の種類 |

課税標準 |

税率(本則) |

軽減税率 |

備考 |

| 新築 |

中古 |

| 建物表示登記 |

|

|

|

|

|

| 所有権保存登記 |

法務局認定価格 |

0.4% |

0.15% |

|

住宅用建物の軽減(平成32年3月31日まで) |

| 所有権移転 |

売

買 |

土地 |

固定資産税評価額 |

2.0% |

1.5% |

平成31年3月31日まで |

| 住宅 |

2.0% |

0.3% |

住宅用建物の軽減(平成32年3月31日まで) |

| 相続 |

0.4% |

|

|

|

| 遺贈・贈与 |

2.0% |

|

|

|

| 抵当権設定登記 |

債権金額 |

0.4% |

0.1% |

住宅取得資金の貸付け等に係る抵当権の設定登記(平成32年3月31日まで)

(租税特別措置法第75条) |

-

- 固定資産税

- 所有する固定資産に対して課されるのが、固定資産税です。

- 固定資産とは、土地や家屋のほか、法人税や所得税で減価償却の対象となる資産をいいます。借地権や建築中の建物には課税されません。

納税義務者は、原則、1月1日の固定資産課税台帳に所有者として登録されている者となります。

税額の計算は次表のとおりです。原則は「固定資産税評価額」に「標準税率1.4%」を乗じて行います。ただし、税率は各市町村が条例で定めることになります。

-

-

|

課税標準 |

× 税率 |

= 税額 |

| 原則 |

固定資産税評価額 |

1.4%(標準税率) |

税額 |

軽減

制度 |

住宅用地 |

6分の1

(200㎡以下の小規模住宅用地)

3分の1

(200㎡超の一般住宅用地) |

|

|

| 新築住宅 |

|

|

2分の1

(120㎡までの新築住宅)

(H32年3月31日まで) |

|

| 既存住宅 |

耐震改修 |

|

工事の翌年度1/2 (H32年3月31日まで)

自治体が指定する避難路の沿線にある住宅は、2年間1/2 |

| バリアフリー改修 |

|

工事の翌年度1/3軽減 (H32年3月31日まで)

床面積280㎡以下 |

| 省エネ改修 |

|

| 長期優良住宅化改修 |

|

耐震改修又は省エネ改修した住宅が認定長期優良住宅に該当の場合

工事の翌年度2/3軽減 (H32年3月31日まで) |

-

- 土地に関しては、住宅用地の課税標準の特例があります。

- 200㎡以下の小規模住宅用地の部分については、固定資産税評価額の6分の1、200㎡を超える一般住宅用地の部分については3分の1が課税標準となります。

軽減税率や税額控除はありません。

- 新築住宅には、税額軽減の特例があります。

- 平成32年3月31日までに、一定の要件を満たす住宅を新築した場合、一定の期間だけその家屋に係る固定資産税について120㎡までの部分の税額が2分の1に減額さます。

- 要件には、家屋の床面積の2分の1以上が居住の用に供されていること、床面積が50~280㎡であることなどがあります。

- 軽減される期間は、耐火構造または準耐火構造の地上3階以上の中高層住宅の場合は5年度分、それ以外の場合(一般的な住宅)は3年度分となります。

- 都市計画税

-

- 市街化区域内に所在する土地および家屋について、原則、その所有者に対して課されるのが都市計画税です。

- 都市計画税は、市町村が都市計画事業または土地区画整理事業の費用に充てるために設けられている目的税です。

- 税額の計算は次表のとおりです。原則は「固定資産税評価額」に「制限税率0.3%」を乗じて行います。制限税率のため、各市町村は0.3%を超えて定めることはできません。

-

-

|

課税標準 |

× 税率 |

= 税額 |

| 原則 |

固定資産税評価額 |

0.3%(標準税率) |

税額 |

軽減

制度 |

住宅用地 |

3分の1

(200㎡以下の小規模住宅用地)

3分の2

(200㎡超の一般住宅用地) |

|

|

| 新築住宅 |

|

|

なし |

-

- 土地に関して、住宅用地の課税標準の特例があります。

- 200㎡以下の小規模住宅用地の部分については固定資産税評価額の3分の1、200㎡を超える一般住宅用地の部分についてはその3分の2が課税標準となります。

|

| ■ 不動産取引

|

宅地建物取引業者(以下、宅建業者)が行う売買、交換の取引態様には媒介、代理、売主があります。媒介とは一般に「仲介」とも呼ばれ、宅建業者が売主(または買主)から売却(または購入)の依頼を受けてその相手方である買主(または売主)を探し、契約の成立までを取り持つ行為のことです。

- 媒介契約書の作成と交付

- 宅地建物取引業法第34条の2では、宅建業者は賃貸借を除き宅地・建物の売買・交換の媒介において、媒介契約を締結したときには遅滞なく媒介契約書を作成して記名押印し、それを依頓者に交付しなければならないと定めています。

- 媒介契約自体は当事者の合意で成立しますが、書面を交付していない場合や書面を交付したとしても必要事項を記載していない宅建業者は、同法に基づく監督処分の対象となります。

-

- 宅地建物取引業法第34条の2号

-

| 号 |

定められている事項 |

| 1 |

当該宅地の所在、地番その他当該宅地を特定するために必要な表示又は当該建物の所在、種類、構造その他当該建物を特定するために必要な表示

-

売却物件であれば不動産登記記録に記載されている内容を記すことになるが未登記の部分も考えられる。

購入または交換の媒介の場合には、依頼者が取得を希望する物件の種類、価額、広さ・間取り等、物件の所在地等のほか、希望の程度を記載することで差し支えない。 |

|

| 2 |

当該宅地又は建物を売買すべき価額又はその評価額

-

| 売買の媒介においては売り出す価額であり、交換の媒介においては依頼価額(評価額)のことである。価額を明確に示すことで、宅建業者による一方的な価額の変更を避ける狙いもある。 |

|

| 3 |

当該宅地又は建物について、依頼者が他の宅地建物取引業者に重ねて売買又は交換の媒介又は代理を依頼することの許否及びこれを許す場合の他の宅地建物取引業者を明示する義務の存否に関する事項

-

媒介契約は一般、専任、専属専任の3種類があり、どの種類に当たるかを明記するよう示している。これにより依頼者は他の宅建業者に重ねて媒介や代理を依頼することができるか否か、また一般媒介契約であれば重ねて依頼した宅建業者を明示する義務があるか否かを知ることができる。

なお、標準一般媒介契約約款では明示型となっているため、非明示型とする場合にはその旨を特約しなければならない。 |

|

| 4 |

媒介契約の有効期間及び解除に関する事項

-

媒介契約の有効期間を明確に定めて一定期間経過後は契約が消滅することとしている。専任媒介契約および専属専任媒介契約では3ヵ月を限度とし、依頼者との同意によりこの期間よりも長い期間を定めたり、あるいは期間を定めないこととしても3ヵ月とされる。なお、一般媒介契約には期間の定めはないが、国土交通大臣の定める標準媒介契約約款では期間を3ヵ月と表記している。

契約の更新は依頼者からの申し出によってすることができるのであり、いわゆる「自動更新」とする特約は無効である。対して、依頼者が更新を申し出たとしても宅建業者が更新に同意しないときは更新されない。

契約の解除は、相手方が媒介契約の義務を履行しないことを理由とする場合は催告を要する。その他、宅建業者に背信行為があった場合にもすることができる。 |

|

| 5 |

当該宅地又は建物の指定流通機構への登録に関する事項

-

| 国土交通大臣が指定する指定流通機構へ媒介物件の情報を登録することである。依頼者は専任媒介契約および専属専任媒介契約の場合、依頼した宅建業者以外に重ねて依頼をすることができず、専属専任媒介契約においては自己発見取引も禁じられている。そのため依頼を受けた宅建業者には、同機構を通じて広く他の宅建業者と物件の情報交換ができるよう、定められた期問内に当該物件の情報登録を義務付けている。 |

|

| 6 |

報酬に関する事項

-

| 仲介手数料のことである。媒介により売買等が成立した場合、宅建業者は依頼者に報酬を請求できる旨と、宅地建物取引業法第37条に定める書面(売買や交換等の契約が成立したときに交付する書面)を交付した後に受領できる旨、その他、融資不成立による契約解除の報酬返還について定められている。 |

|

| 7 |

その他国土交通省令・内閣府令で定める事項

-

国土交通省令「宅地建物取引業法施行規則第15条の7」では、次の4つの事柄について定められている。

- (1).専任媒介契約(専属専任媒介契約を含む)では、依頼者は他の宅建業者に重ねて媒介等の依頼をすることができないため、依頼者がこれに違反して他の宅建業者を介して成約に至った場合の措置。

- 標準媒介契約約款では、宅建業者は依頼者に対して、約定報酬額に相当する全額の違約金を請求することとし、依頼者へ注意を喚起している。

- (2).専属専任媒介契約において認められていない自己発見取引を行った場合の措置も(1)と同様である。

- (3).明示型の一般媒介契約において、依頼者が明示していない宅建業者を介して成約に至った場合の措置。

- 標準媒介契約約款では、当該宅建業者は依頼者に対して、一般媒介契約の履行のために要した費用を、約定報酬額を超えない範囲で請求できる旨を記している。

- (4).当該媒介契約書が国土交通大臣が定めた標準媒介契約約款に基づくものであるか否かの別を示さなければならない。

- 媒介契約書の右上すみに「この媒介契約は、国土交通人臣が定めた標準媒介契約約款に基づく契約です」もしくは、「この媒介契約は、国土交通大臣が定めた標準媒介契約約款に基づく契約ではありません」と記載する。

|

|

- 媒介契約の種類

|

一般媒介契約 |

専任媒介契約 |

| 専任媒介契約 |

専属専任媒介契約 |

| 他の業者へ重ねて依頼 |

できる |

できない |

明示型:

依頼した業者を通知する義務あり |

非明示型:

依頼した業者を通知する義務なし

(特約の必要あり) |

| 自己発見取引 |

できる |

できない |

| 有効期間 |

定めなし

(標準媒介契約約款では3ヵ月以内以内に定めている) |

3ヵ月以内 |

| 指定流通機構への登録義務 |

なし |

あり

(媒介契約締結の翌日から7営業日以内) |

あり

(媒介契約締結の翌日から5営某日以内) |

| 業務処理状況の報告義務 |

なし |

あり(2週間に1回以上) |

あり(1週間に1回以上) |

|

| ■ 借地借家法 |

- 日本では、土地と建物は慣行的に別個に取り扱われてきました(欧米では、日本と違い、建物は独立した不動産ではない … ヨーロッパでの原則 「地上物は土地に属す」)。

- それ故に、土地と建物の所有者が別々になる「借地」が生まれ、土地の貸し借りを扱うための法整備が進められてきました。

- 旧民法(明治23年公布・未施行)から不動産の賃貸借に関する法律が登場し、明治民法典(明治31年施行)以降は地上権か賃借権かの綸争や対抗力の有無による争いを整えながら明治42年に「建物保護二関スル法律(以下、建物保護法)」が成立、大正10年に借地法、借家法が成立しました。

- 戦後は借地・借家に関する新たな事態への対応が限界に達してきたため昭和41年に前記3法は改正され、その後も経済情勢と不動産の需給状況の変化の中で発生する問題点の洗い出し議論と改正が行われました。

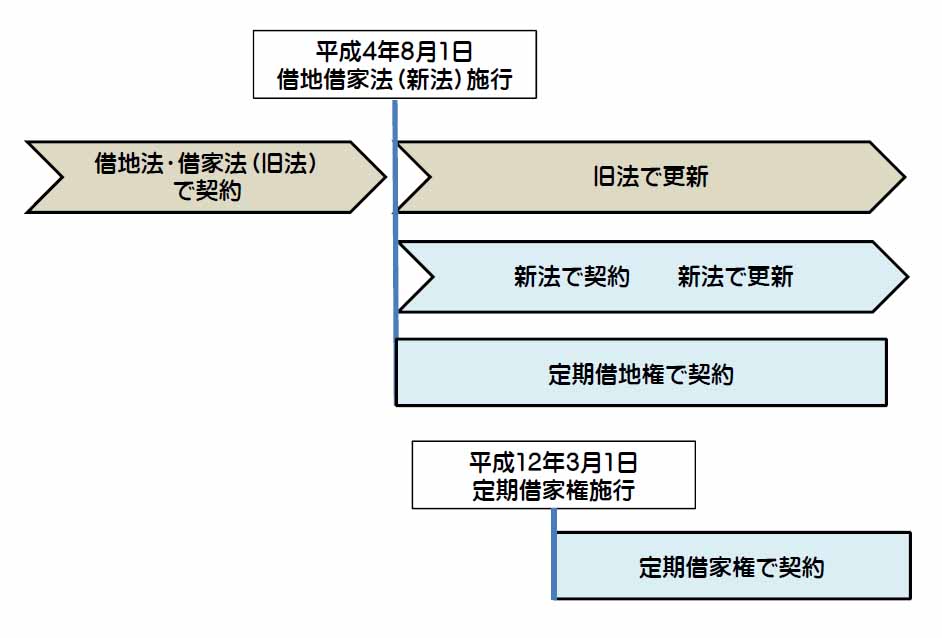

- 平成4年8月1日に従来の借地法、借家法及び建物保護法(以下、「旧法」)は、新たに「借地借家法(以下、「新法」)」として一本化され併せて契約更新のない定期借地権が、平成12年3月1日から定期借家権が誕生し施行されました。

-

-

|

- 旧法で契約した借地契約、借家契約は、平成4年8月1日以後の新法施行後も旧法の規定により更新し旧法を法的根拠として存続する。

実際には、現在でも、借地借家法の適用対象である借地契約のうち、旧法による借地契約が約半数存在する。

-

借家権(しゃくやけん、しゃっかけん)

- 建物の賃借権のうち「借地借家法」の適用されるもの(借地借家法には、「借家権」という文言はない)。

- 1920年公布の「借家法」により、建物賃借人(借家人)の保護が図られ、1992年に「借地借家法」に移行した。

|

|

-

- 新法による「賃貸借契約期間」の規制

| 建物の賃貸借(借家契約) |

建物賃貸借の契約期間について、1年未満の期間を定めた場合は、期間の定めのないものとして扱われる(借地借家法29条1項)。

- 期間の定めのない建物賃貸借の場合、いつでも解約申入れをすることができ、賃貸人からの解約申入れなら申入れから6か月後(借地借家法27条1項)、賃借人からの申入れなら3か月後に契約が終了する(民法617条1項2号)。

- ただし、賃貸人からの解約申入れには、正当事由が必要とされており、正当事由のない解約申入れであれば契約は終了しない(借地借家法28条)。

契約期間の上限についての規制はない。

- 当事者間で、20年以上など、相当長期の期間を定めることも可能。

- 定期借家契約(借地借家法38条)など特殊な契約の場合には、1年未満の期間を定めることも可能。

|

土地の賃貸借(借地契約)

…建物所有目的 |

下表のとおり。 |

土地の賃貸借(借地契約)

…建物所有以外の目的

|

建物所有以外の目的の土地の賃貸借契約には、借地借家法の適用はない(借地借家法2条1号)。

- 駐車場や資材置き場などとして土地を貸し出す場合などがこれにあたる。

- 契約期間は、民法にしたがって決めることになる。

- 民法では、賃貸借の契約期間について、20年を上限としている(民法604条1項前段)。

これより長い期間を定めた場合でも契約期間は20年となる(民法604条1項後段)。

下限については定めがないので、20年以内の期間で、自由に決めることができ、たとえば、契約期間を1ヶ月とする短期の契約もできる。

- 期間を定めなかった場合、貸主、借主のどちらからでも、いつでも解約の申入れができ、申入れから1年間経過後に契約が終了する(民法617条1項1号)。

|

-

- 借地契約のうち、建物所有を目的とした場合の、「旧法借地権」と、「新法借地権」の比較

-

|

旧法借地権 |

新法借地権 |

| 賃貸借契約の存続期間 |

旧法における賃貸借契約の存続期間

契約で定めた「所有の目的となる建物の構造(借地上の建物が、「堅固」か「非堅固」か)」により賃貸借契約の存続期間が異なる。

- 借地権の存続期間を定めない場合の法定存続期間

- 堅固建物(石造、煉瓦造、鉄筋・鉄骨コンクリート造など)は、60年

- 非堅回建物(木造や軽量鉄骨造など)は、30年

- 双方の合意により存続期間を定める場合

- 堅固建物は、30年以上

- 非堅固建物は、20年以上であればよい

ただしその期間よりも短い期間を定めた場合は無効となり法定存続期間(60年又は30年)となる

- 更新後の法定存続期間はいずれの場合も

- 堅固建物は、30年

- 非堅固建物は、20年

- 当事者の合意によりこれより長い期間での設定もできる

|

新法における賃貸借契約の存続期間

- 契約の法定更新がある借地権(以下、普通借地権)の存続期間

- 建物構造にかかわらず一律に、当初は30年以上、

- 更新後の存続期間

- 初めての更新が20年以上

- その後の更新は10年以上

|

建物が存続する場合の

契約期間満了時 |

契約の更新

旧法では借地権の消滅時における契約の更新を、

- ①更新請求(建物があり借地権者が更新の請求をした場合)、

- ②継続使用…借地権消滅後に借地権者が、建物が存在している土地を継続使用している場合で借地権設定者が遅滞なく異議を述べないとき、

- ③合意更新(双方の合意による更新)、

- と規定し、

①②は、前契約と同一条件で借地権を設定したとみなされる(法定更新)。 |

|

契約期間満了時における更新拒絶の正当事由(旧法)

上記①②の場合、借地権設定者の述べる異議には正当事由が必要である。

- 旧法における正当事由とは「土地所有者が自ら土地を使用することを必要とする場合その他正当事由」と定められているが、何が正当事由に当たるかの有効性をめぐる争いがあった。

|

契約期間満了時における更新拒絶の正当事由(新法)

新法ではそれまでの判例や通説を踏まえて、4項目を新法第6条で成文化した。

- 借地権設定者及び借地権者(転借地権者を含む。以下この条において同じ。)が土地の使用を必要とする事情

- 借地に関する従前の経過

- 土地の利用状況

- 借地権設定者が土地の明渡しの条件として又は土地の明渡しと引換えに借地権者に対して財産上の給付をする旨の申出

|

借地権設定者の正当事由が認められて契約が更新されない場合の建物買取請求権

- 借地権設定者の異議に正当事由が認められると、借地権は更新せず契約期間満了をもって終了する(旧法及び新法)。

- 民法の規定によれば、残された建物について借地権者は原状回復義務により建物を取り壊して土地を返還しなければならない。

しかし、旧法及び新法ても、借地権者の更新請求や継続使用に対する借地権設定者の異議(正当事由)が認められて更新されない場合には、借地権者は借地権設定者に対し建物等を時価で買い取るよう請求することができる。

- この請求は借地権者から借地権設定者へ一方的な意思表示をもって建物等の売買契約が成立したこととなるため、双方は同時履行の関係になる。

そのため借地権者は借地権設定者から売買代金を受け取ると同時に建物等を引き渡せばよい。

|

存続期間中の

建物の再築 |

存続期間中に火災等で建物が滅失した場合(旧法)

- 借地権者(借地権により土地を借りている者、建物所有者)が存続期間を超えて存続する建物を再築することに対し、借地権設定者(借地権により土地を貸している者、地主)が遅滞なく異議を述べないときは借地の期間は延長する。

- 延長する期間は建物滅失の日から起算して残存期間、もしくは堅固建物は30年(非堅固建物は20年)のいずれか長い期間となる。

- 異議を述べたときは残存期間又は旧建物のままであれば朽廃(きゅうはい ※1)したであろう時期まで存続する。

|

|

-

- 建物の滅失・朽廃(※1)

旧法では、法定存続期間が満了する前に建物が「朽廃」すると借地権は消滅するが、借地権者と借地権設定者の双方の合意により存続期間を定めている借地契約では存続期間満了前に朽廃しても借地権は残存期間まで消滅しない。

- 巧廃とはどのような状態かを数値化できないため朽廃に達したか否かの判断は難しい。

単に築後年数が長い、壁面が剥離したということでも、物理的に使えない状態ということでもなく、社会経済的に利用される効用も含めて総合的に判断される。そのため朽廃を認めた判例、否定した判例が数多く残る。

|

| ■ 個人間で無償により土地や借地権の借り受けがあった場合 |

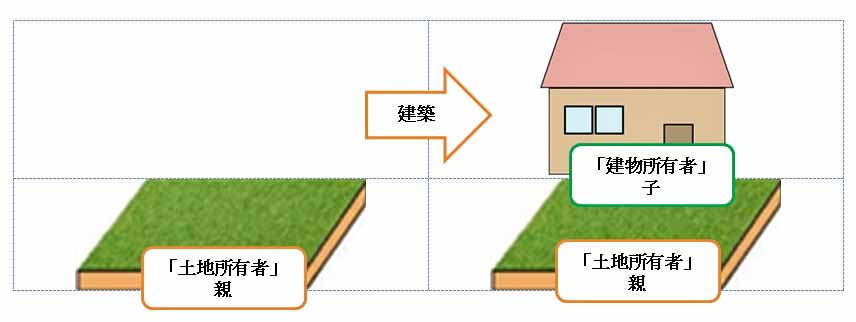

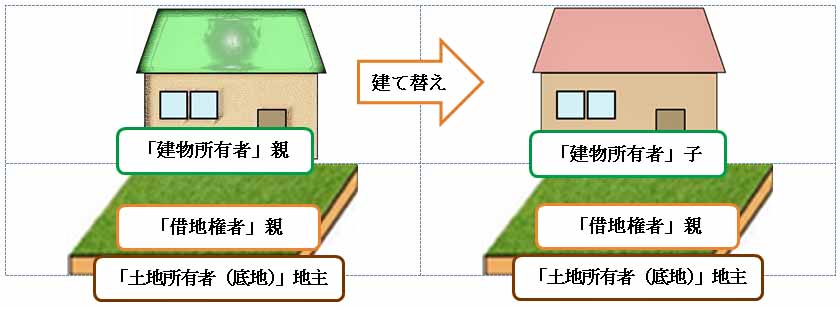

親の土地や借地上に子が建物を建築する場合、無償により土地や借地権の借り受けが行われることが多いでしょう。また、親が借地権者である土地の所有権(底地)を子が地主から買い取り、その後親子間で地代の授受が行われなくなることもあります。

このように、個人間で無償により土地や借地権の借り受けがあった場合の税務上の取り扱いはどうなるのでしょうか。

建物等の所有を目的とする土地の賃貸借に際し権利金などの一時金を授受する慣行がある地域では、土地を借り受ける者は、借地権の設定の対価として地主へ権利金などを支払います。しかし、親の土地上に子が建物を建築する場合など親子や夫婦間では、通常、土地の貸し借りの際に一時金や地代は支払われない事が多い。

動産や不動産を有償で貸し付ける契約が「賃貸借契約」ですが、無償で貸し付ける契約は「使用貸借契約」と呼ばれます。

- 使用貸借契約については、借地借家法が適用されず、民法第593条から第600条が適用されます。

無償で貸し付けているため、使用貸借契約では、貸主は原則としていつでも借主に対して契約を解除し、物の返還を要求することができます(存続期間を定めているときを除く)(民法第597条)。

- 実際には使用貸借契約は、親子間や会社とその経営者の間で締結されることが多い。また契約書が存在せず、口約束で行なわれることも多い。

例えば、親名義の土地の上に子名義の建物を建築するケースや会社の経営者が、個人名義の土地の上に会社名義の建物を建築するケースです。

|

- 税法上の相続財産評価では、使用貸借契約により土地を貸借する権利の経済的価値はゼロと評価されています。

- 建物等の所有を目的として使用貸借(土地の固定資産税などに相当する金額以下の金額の授受がある場合も含む)により土地を借り受けた場合、土地を使用する権利の価額は零として取り扱われ、土地を借り受けた者に贈与税が課税されることはありません(使用貸借通達1(「使用賃借に係る土地についての相続税及び贈与税の取扱いについて」昭和48年11月1日、直資2-189ほか))。

- 相続税や贈与税の課税価格の計算上、使用貸借に係る土地または借地権は、原則として、その土地または借地上の建物の自用または貸付けの区分にかかわらず、土地または借地権が自用のものとして評価します(使用貸借通達3)。

例えば、親の土地に子が建物を建築した場合)、子に贈与税が課税されることはありません。

また、親が死亡した場合の相続税の課税価格の計算上、子が建築した建物の自用または貸付けの区分にかかわらず、土地は自用地として評価します。

- 使用貸借による借地権の転借(借地権者から無償で借地権を借り受け)あった場合

- 借地権者から使用貸借により借地権を転借してその借地上に建物等を建築した場合、借地権を転借する権利の価額は零として取り扱われ借地権を転借した者に贈与税が課税されることはありません(使用貸借通達2)。

- この場合、借地権の転借が使用貸借である事実を確認するため、借地権を転借した者、借地権者(借地権を転貸した者)および土地所有者(地主)の3者連名により、「借地権の使用貸借に関する確認書」を、借地権を転惜した者の住所地の所轄税務署長へ提出します。

- 親の借地を使用貸借により転借して子が建物を建築した場合、子、親および地主の3者連名により、「借地権の使用貸借に関する確認書」を、子の住所地の所轄税務署長へ提出し、使用貸借である事実が確認されたときは、子に贈与税が課税されることはありません。

- 親が死亡した場合の相続税の課税価格の計算上、子が建築した建物の自用または貸付けの区分にかかわらず、借地権は自用の借地権として評価します。

- 親が死亡した場合の相続税の課税価格の計算上、過去に「借地権の使用貸借に関する確認書」を提出していることを見落とすと、登記上、親の財産は確認できないため(建物は子、土地は地主名義である)、借地権が申告漏れとなる可能性があります。

- 借地権の転借が使用貸借によるものでない場合には、実態に応じ借地権または転借権の贈与があったとして、借地権を借り受けた者に贈与税が課税される場合があります。

- 使用貸借通達の適用がある不動産を売却したときの譲渡所得の金額の計算

- 譲渡収入金額のうち、建物に対する譲渡収入金額は借地権を使用貸借により借り受けている建物所有者(子)に帰属し、借地権に対する譲渡収入金額は借地権者(親)に帰属します。

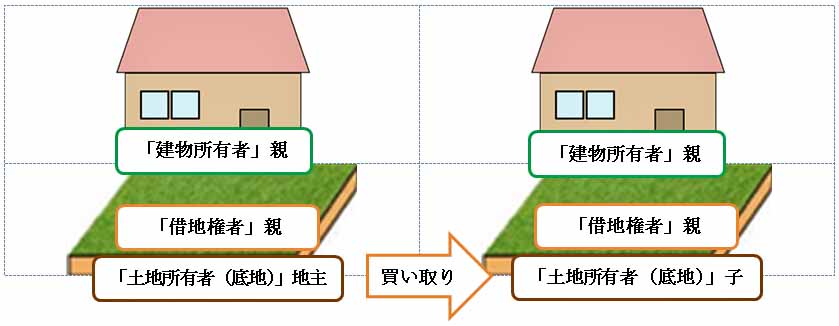

- 底地を借地権者以外の者が取得し地代の授受が行われないこととなった場合

借地権の目的となっている土地(底地)を借地権者以外の者が取得し、土地の使用の対価としての地代の授受が行われないこととなった場合、土地の取得者は、借地権者から借地権の贈与を受けたものとして取り扱われます。

- 土地の使用の対価としての地代の授受が行われないこととなった理由が、使用貸借に基づくものではない(賃貸借のままであるが地代の支払いを免除している)として、土地の取得者および借地権者の連名により、「借地権者の地位に変更がない旨の申出書」を、土地の取得者の住所地の所轄税務署長へ提出した場合には、贈与を受けたものとして取り扱われない(使用貸借通達5)。

- 相続税や贈与税の課税価格の計算上、「借地権者の地位に変更がない旨の申出書」が提出され贈与税が課税されなかった場合、従来どおり借地権は存するものとされ、その土地は貸宅地として評価する。

例えば、親が借地権者である土地の所有権(底地)を子が買い取り、親子間で地代の授受が行われないこととなった場合、

-

その理由が使用貸借に基づくものではないとして、子および親の連名により、「借地権者の地位に変更がない旨の申出書」を、子の住所地の所轄税務署長へ提出した場合には、子が借地権の贈与を受けたものとして取り扱われない。

- 親が死亡した場合の相続税の課税価格の計算上、従来どおり借地権は存するものとされるため、借地権を計上しなければならない。

一方、子が死亡した場合には、土地は貸宅地として評価する。

- 親が死亡した場合の相続税の課税価格の計算上、過去に「借地権者の地位に変更がない旨の申出書」を提出していることを見落とすと、登記上、「使用貸借により土地の借り受けがあった場合」と同じ(建物は親、土地は子名義)であるため、建物のみを計上し借地権が申告漏れとなる可能性がある。

- 使用貸借通達の適用がある不動産を売却したときの譲渡所得の金額の計算

- 譲渡収入金額のうち、建物および借地権に対する譲渡収入金額は借地権者(親)に帰属し、底地に対する譲渡収入金額は土地所有者(子)に帰属する。

過去に「借地権者の地位に変更がない旨の申出書」を提出していることを見落とすと、登記上、「使用貸借により土地の借り受けがあった場合」と同じであるため、借地権に対する譲渡収入金額の帰属を誤る可能性がある。

|

| ■ マイホームを夫婦共有名義とする場合の留意点 |

マイホームを購入し夫婦の共有名義にする場合、共有持分をどうするかという問題が発生します。

共有持分を軽率に決めて登記した場合、税務上の問題が生ずる恐れがあります。

- マイホームを夫婦共有名義で購入し、「マイホームの購入資金の負担割合」と、「所有権登記の共有持分割合」が異なる場合

マイホームの「購入資金の負担割合」と、「登記の共有持分割合」とが異なる場合、贈与税の課税対象となります(相続税法9条:みなし贈与)。

| (具体例) |

| 自己資金 |

500万円 |

| 住宅ローン |

2,500万円 |

| 購入資金 |

3,000万円 |

(購入資金の負担割合)

| 夫 |

自己資金 |

200万円 |

2,700万円 (負担割合:9/10) |

| 住宅ローン |

2,500万円 |

| 妻 |

自己資金 |

300万円 |

300万円 (負担割合:1/10) |

|

|

|

この設例では、3,000万円のマイホームを自己資金500万円と住宅ローン借入2,500万円により購入し、共有持分は夫、妻それぞれ1/2として登記しています。

一方、購入資金3,000万円は、夫が2,700万円(自己資金200万円+借入金2,500万円)、妻が300万円(自己資金)をそれぞれが負担しています。 |

この場合、「マイホームの購入資金の負担割合」と、「所有権登記の共有持分割合」とが異なり、その差額は夫から妻へ贈与があったものとされ、贈与税の課税対象となります。

「夫から妻へ贈与があったものとされる金額」 = 「妻の所有権登記の共有持分割合」-「妻のマイホームの購入資金の負担割合」

= 3,000万円×((1/2)-(1/10)) = 1,200万円 |

- 夫婦が連帯債務の住宅ローンによりマイホームを購入する場合、「購入資金の負担割合」や、「住宅ローン控除の対象となる借入額」はどうなるのでしょうか?

| 自己資金 |

500万円 |

| 住宅ローン |

2,500万円 |

| 購入資金 |

3,000万円 |

(購入資金の負担割合)

| 夫 |

自己資金 |

500万円 |

夫の負担割合= ❓ |

| 住宅ローン(主債務者) |

2,500万円 |

| 妻 |

住宅ローン(連帯債務者) |

妻の負担割合= ❓ |

|

|

|

この例では、3,000万円のマイホームを、自己資金500万円と住宅ローン借入2,500万円により購入し、共有持分は夫、妻それぞれ1/2として登記しています。

一方、購入資金3,000万円は、次のように調達しています。

- 夫の自己資金500万円

- 連帯債務の住宅ローン2,500万円(主債務者は夫、連帯債務者は妻)

|

連帯債務の場合は、その負担について当事者間の内部的契約がどのように定められているかにより、それぞれの購入資金の負担割合、住宅ローン控除の対象となる借入額が変わってきます。

- 設例で、頭金500万円を夫が負担し、住宅ローン(借入金)を夫と妻とで6対4の割合で負担するという約束をした場合、

- 約束に従い、夫が負担する住宅ローンの額は2,500万円の60%に相当する1,500万円 、妻が負担する住宅ローンの額は、40%に相当する1,000万円となります。

- 夫が、マイホーム(3,000万円)の持分(1/2 )を取得するための借入金として負担すべき額=3,000万円 × 1/2 - 500万円=1,000万円

となります。

- 以上から、夫の「住宅ローン控除の対象となる借入額」は1,000万円となります。

夫が負担する住宅ローンの額との差額の500万円に相当する借入金は、妻のマイホーム持分の取得のために夫が妻に代わって負担する夫の借入金であるといえます。

この設例では、妻が負担すべき借入金500万円を夫が代わりに負担しているため、夫から妻へ贈与があったものとされ、贈与税の課税対象となります。

- 妻の方は、マイホーム(3,000万円)の持分(1/2 )を取得するため負担すべき額=3,000万円 × 1/2 =1,500万円 となり、実質的に負担することとなる借入金は、1,500万円になります(つまり、妻は、自己の住宅ローン1,000万円と夫からの受贈金500万円との合計額1,500万円を自己の家屋等の持分の取得資金に充てたこととなります)。

以上から、妻の「住宅ローン控除の対象となる借入額」は1,500万円と考えられます。

|

| ■ 作成中 |

| 作成中 |

ページトップへ

|